Das ist die Losung des Hauses Stark in der Serie Game of Thrones. Das Motto steht für jederzeit bereit sein für die eine lange Nacht, in der untergegangen geglaubte Fabelwesen, Monster und böse Mächte einen eisig kalten und langen Winter beherrschen.

Dieser berühmt gewordene Spruch aus der bisher erfolgreichsten Serie aus dem HBO-Stall (AT&T) passt auch irgendwie in die aktuelle Phase an den Finanzmärkten. Den wachsamen Part an den Finanzmärkten nimmt der Bondmarkt ein, der oftmals kurzfristige Stimmungsschwankungen des Aktienmarkt auslässt. Der Aktienmarkt wiedrum versteht es kurzfristig die mittel- und langfristige Probleme gekonnt auszublenden, so lange das eben geht.

Kurzfristig ist die Euphorie der letzten beiden Woche natürlich zunächst auf die offenbar entschiedene Wahl von Joe Biden in Verbindung mit einer angenommenen Mehrheit der Republikaner im Senat, die Anfang Januar 2021 verteidigt werden soll, zurückzuführen. Dieses Patt in der US-Politik hat der Aktienmarkt im Nachhinein als Idealszenario auserkoren, da zum einen Trumps Unberechenbarkeit in internationalen Handelsfragen und zum anderen die Steuererhöhungs- und Regulierungsbestrebungen der Demokraten im Zaum gehalten werden. Langfristig ausschlaggebender sind die positiven Impfstoff-News von BioNTech/Pfizer und Moderna, die in der angenommenen Effektivität (beide nun 95% Wirksamkeit) die Meisten wohl überrascht haben. Die Impfstoff-News ist, auch wenn noch viele Fragezeichen bestehen bleiben, natürlich positiv. Sie gibt mehr als bloße Hoffnung, weil dadruch substanzielle Anzeichen für eine wirksame Prävention gegen die Pandemie bestehen, was auf absehbare Zeit die Rückkehr zur „normalen“ wirtschaftlichen Aktivität verspricht. Aus meiner Sicht zieht diese News erstmal eine Preis-Floor für die Aktienindizes, so dass wirklich nur außergewöhnliche Ereignisse zu einem größeren Kurseinbruch (>20%) führen sollten. Vermutlich führt genau dieser Umstand auch dazu, dass der Aktienmarkt (bis vor ein paar Tagen) fast ausschließlich auf positive News reagiert hat, negative aber scheinbar ausgeblendet hat.

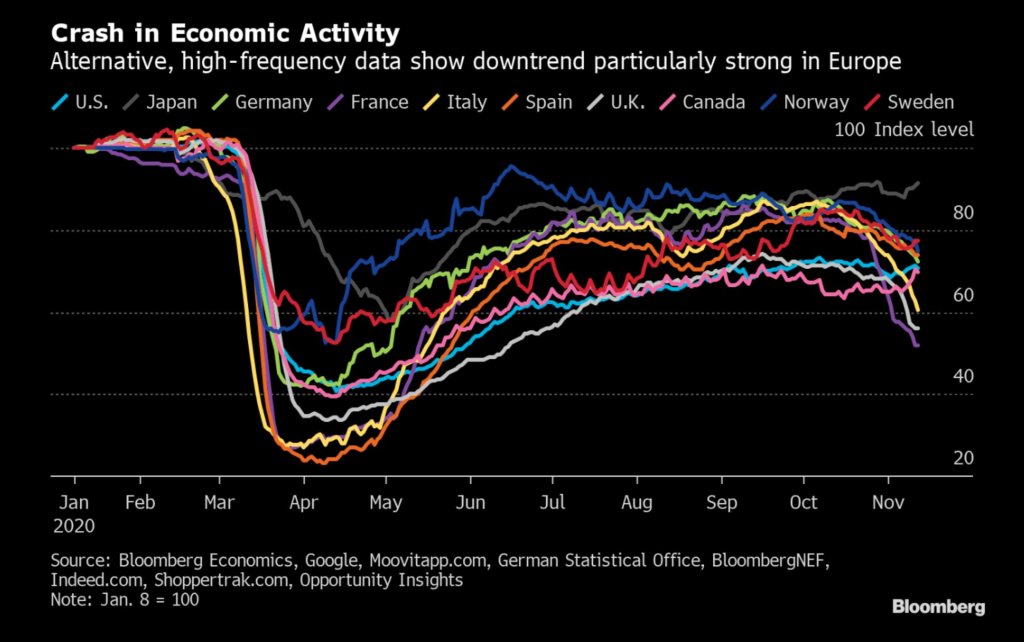

Auch wenn die beiden Aspekte nachvollziehbarerweise nicht nur aus Finanzmarktperspektive mMn durchaus Anlass zu einer positiven Grundstimmung für die Zukunft geben können, gibt es weiterhin akute Herausforderungen Probleme. Dies gilt im besonderem für Europa aber auch in Teilen für die USA oder Kanada, wo wir gerade am Anfang des Winters stehen. Auch wenn nach wissenschaftlichen Maßstäben noch viele Fragen bzgl. des Virus offen bleiben, gibt es es eine belastbare Vermutung, dass das Virus Kälte und trockene Luft grundsätzlich mag (Why COVID outbreaks look set to worsen this winter, Quelle: Nature). Höhere Infektionszahlen, mit allem was das mit sich bringt, sollten also während der kalten Jahreszeit nicht überraschen. Entsprechend der Entwicklung der letzten Wochen hat die ökonomische Aktivität weiter nachgelassen.

Vergleiche auch mit der selben Grafik vor ein paar Wochen. Wenn man jetzt davon ausgeht, dass das Virus in einer durch den Winter geprägten Umgebung sich leichter in der Bevölkerung verteilt, und sich die Prämissen der Regierungen nicht ändern – für Dt. Nachverfolgbarkeit der Infektionsketten/ Vermeidung der Überlastung des Gesundheitssystems – dann wird ein LockDown Light in unterschiedlicher Ausprägung höchstwahrscheinlich über den Winter zum Alltag gehören. Dies sollte sich in den Wachstumszahlen für das 4. Quartal 2020 und 1. Quartal 2021 niederschlagen und damit auch in den Unternehmensergebnissen.

Dass der Aktienmarkt darauf reagiert bzw. sich vermutlich mit dieser Perspektive langsam anfreunden muss, hat die Reaktion auf die Schulschließung in New York (18. Nov) gezeigt. Hinzu kommt auch noch die Unsicherheit um die contested election (vormals der Worst Case für die WS). Einen Vorgschmack könnte die offen ausgetragene Unstimmigkeit zwischen Finanzminster Mnuchin und Fed Chef Powel (20. Nov) um die Verlängerung einiger Krisen-Programm liefern (Treasury moves to end several crisis-era programs, drawing pushback from the Fed, Quelle: CNBC).

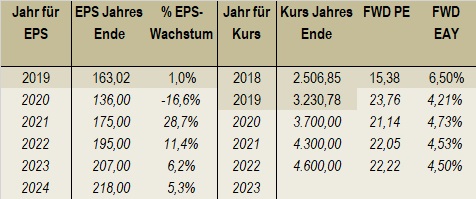

Der Bondmarkt hat die Euphorie seit der US-Wahl nur kurz mitgemacht. In einem Vlog eines institutionellen FX-Händler, dem ich folge, heißt es: the rates are driving the bus seit der US-Wahl. Der Zins (YTM) der 10-Jährigen US-Staatsanleihen ist während der Euphorie zwar an die 1%-Hürde angelaufen, hat aber knapp unterhalb (0,975%) gestoppt und befindet sich wieder auf dem Rückweg, was nicht unbedingt auf eine komplette Entspannung a la risk-on schließen lässt. Hingegen haben einige Brokerhäuser wie Goldman Sachs oder JP Morgan jedoch darauf aufbauend ambitioniert (?) Kursziele für den S&P 500 von 3700 (Ende 2020), 4300 (Ende 2021) und 4000 (Anfang 2021) ausgerufen (Goldman Sachs lifts S&P 500 target on vaccine hopes, Biden win, Quelle: Reuters). Wie passen diese Kursziele zu der Pandemie-Situation und der Realität vieler Menschen in den USA (Thousands line up in cars in Texas to receive food before Thanksgiving, Quelle: CBS/Youtube)?

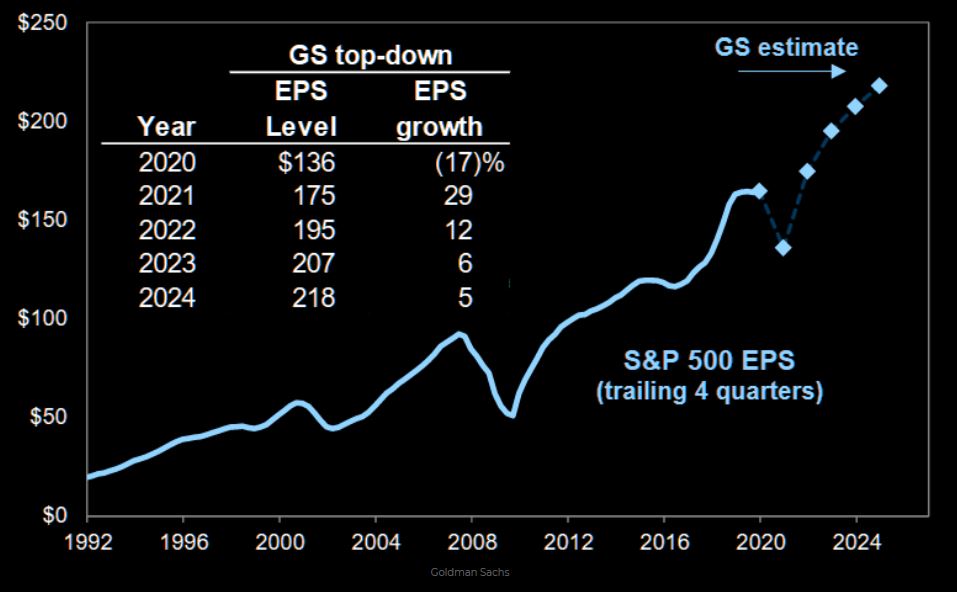

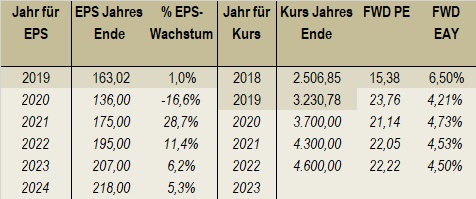

Zur Einstimmung die Schätzung für den Gewinn je Aktie (EPS) von Goldman Sachs für die Kommenden Jahre.

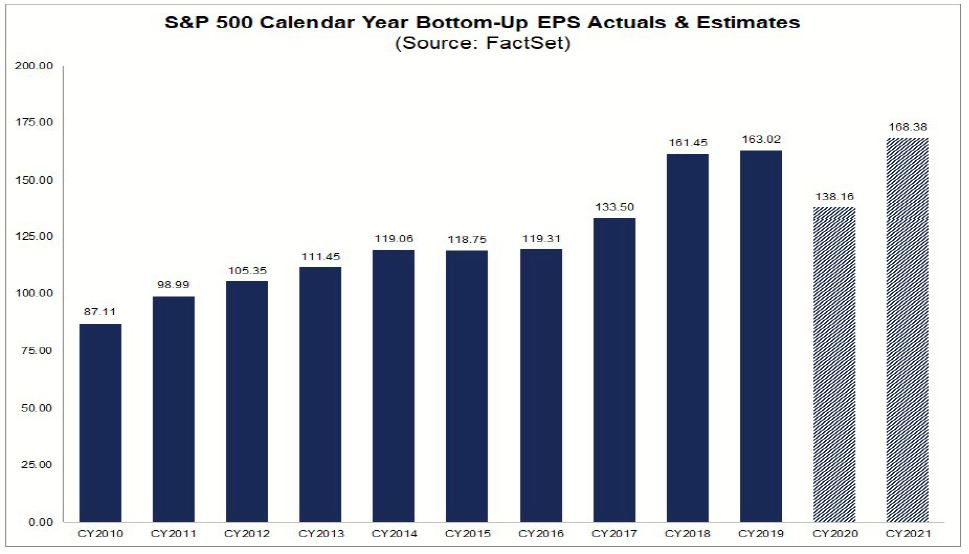

Zum Vergleich die Konsesns-EPS Schätzung von FactSet für 2020/2021.

Zum besseren Verständnis die Konsens-Schätzung auf Quartalsbasis.

Aus meiner Sicht sind die aktuellen Annahmen für das Q4 2020 und Q1 2021 etwas zu hoch angesetzt. Sie liegen über 11% bzw. 14% über dem 1. Quartal 2020. Die USA sind aber erst im Laufe des März und das von Region zu Region unterschiedlich in den Emergency Status gegangen. Insofern könnte es hier aufgrund der immer wahrscheinlicher werdender Lockdown Light Maßnahmen für diesen Winter zu Reviedrungen kommen.

Goldman Sachs geht für das kommende Jahr nochmal von optimistischeren EPS-Zahlen aus und erwartet auch für die darauffolgenden Jahren ein ordentliches EPS-Wachstum.

Um die Schätzungen etwas einzuordnen, habe ich das erwartete KGV (FWD PE) und die Gewinnrendite (FWD Earnings Yield) hinzugefügt. Damit die Kursziele auch erreicht werden, vorausgesetzt die Bottom-Up Erwartungen (EPS) sind zutreffend, scheint Goldman Sachs zu unterstellen, dass der Markt auch weiterhin so hohe PEs zahlt wie derzeit, die jedoch durch die rezessiven Umstände auf diesem Niveau liegen. Damit der Markt auch nach einer überstandenen Rezession diese Preise/Kurse für diese Gewinne zahlt, müsste Goldman Sachs von einem ähnlich tiefen oder noch tieferen Zinsniveau als derzeit ausgehen. Wenn sich an der Zinsfront (steigende) allerdings etwas ändert, sind diese Annahmen natürlich Makulatur.

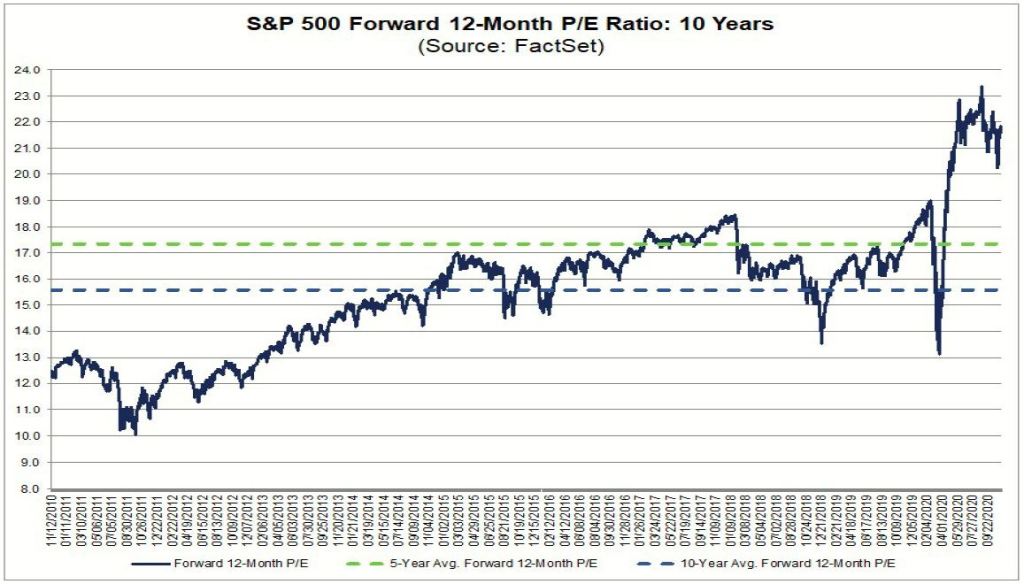

Anhand der vergangenen erwarteten 12-Monats PEs der letzten 10 Jahre, bereitgestellt von FactSet, kann man schön vergleichen, wie diese Annahmen mit Blick auf die PE historisch einzuordnen sind.

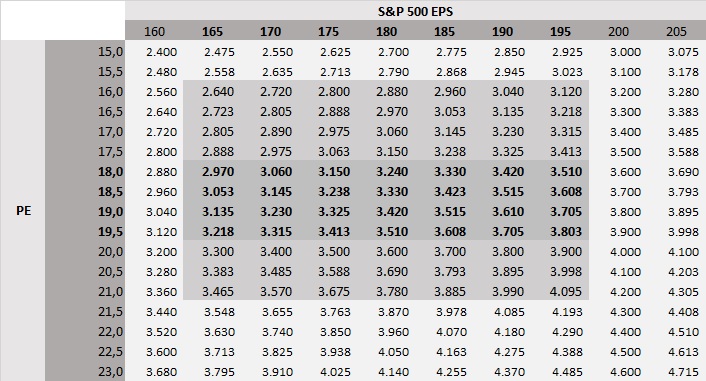

Die von Goldman Sachs aber auch von JP Morgan unterstellten PEs, basierend auf den eigenen vermutlich sehr optimistischen EPS-Schätzungen, benötigen eine enstprechende Stimmung am Markt, die impliziert, dass für die erwarteten Gewinne deutlich mehr als in der Vergangenheit auf den Tisch gelegt wird, nämlich nicht das 17- oder 18-Fache, sondern das 21- bi 23-Fache der Jahresgewinne. Wenn das fundamentale Umfeld nicht mitspielt, die Gewinne weniger hoch ausfallen oder evtl. das Zinsniveau unerwartet ansteigen sollte, dann würden schnell niedrigere PEs gehandelt werden. Angenommen das EPS für 2021 würde eher bei 165 liegen und der Markt würde nur ein PE von 19 dem S&P 500 zugestehen, ergäbe das ein kurzfristig fundamental gerechtfertigten Indexstand von 3135. Das soll keine Vorhersage sein, sondern nur eine auf PE-Bewertung hergeleitete Veranschaulichung. Anbei auch eine Szenario-Matrix mit unterschiedlichen PEs, EPS und sich dadraus ergebenden Indexständen für den S&P 500.

Die von einigen Brokerhäusern in der Euphorie in den Ring geworfenen Kursziele für den Aktienmarkt bedürfen aus meiner Sicht auch weiterhin ein ziemliche Portion Optimismus, der mehr durch Stimmung als durch Fakten getrieben wird, da wirklich jeder Part (Unternehmen, Staat, Zentralbanken) mitspielen muss und wirklich keiner enttäuschen darf.

Um wieder den Bogen zum Titel zu bekommen. Ich erwarte keine lange Nacht (70% Aktienanteil!), sondern gehe auch davon aus, dass wir die negativen Effekte, ausgelöst durch die Pandemie, hinter uns lassen werden. Aber das wird nicht über Nacht geschehen, und auch nicht im 2. Quartal 2021 abgeschlossen sein, sondern seine Zeit brauchen. Der Aktienmarkt wird vermutlich immer wieder mal, wie derzeit, mit Euphorie oder aber auch Enttäuschung auf unterwartete News einseitig reagieren. Die fundamentale Betrachtung soll jedoch dabei helfen, sich nicht von den Emotionen leiten zu lassen, sondern ein Gefühl dafür vermitteln, ob der Markt zu weit nach oben läuft oder nach unter überreagiert.

Ein Gedanke zu “Winter is coming – S&P Bewertung & Kursziele”