Die Portfolio Performance seit Jahresanfang beträgt +1,82%. Hierfür sind eingenommene Dividenden (nach Steuern) und realisierte Gewinne (nach Steuern) berücksichtigt. Der reine Aktienanteil hat per 25. Februar ca. 3,31% zugelegt. der Anleiheanteil war bei etwa -1%, Gold bei -4,9%. Zudem hat die Abgeltungssteuer auf die Positionsreduzierung um 2%-Punkt knapp 0,5%-Punkte Performance gekostet. Die größte Position, MSFT, ist nun mit 15% im Portfolio vertreten. Die Hauptgrund für den Teilverkauf war die Positionsgröße von über 17%-Anteil am Gesamtportfolio. Auch wenn MSFT mit dem 10-fachen des erwarteten Umsatzes und dem knapp 30-fachen des erwarteten Gewinns – beides im Schnitt über die nächsten drei Jahre – sportlich bewertet scheint, gehört die Aktie zu den besten Unternehmen, besonders wenn man die Bilanzqualität und die Bandbreite der Produktpalette in Verbindung mit der Notwendigkeit für die Business-Seite miteinbezieht. Für mich ist das Unternehmen weniger ein Tech-Wert sondern eine High Quality & Growth Aktie, die im Portfolio weiter dominant bleibt, aber eben etwas reduziert.

Anbei zwei SnapShots:

Erst-Position MSFT auf dem Comdirect Depot, Kauf Mai 2011:

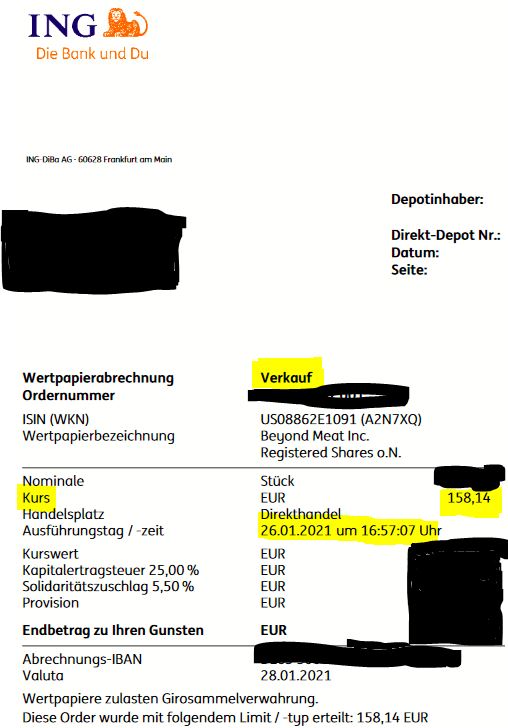

Teilverkauf MSFT auf dem ING Depot:

Zudem wollte ich auch den Growth-Anteil weiter reduzieren, weil dieser Stil auch in den kommenden Monaten stärker unter steigenden Zinsen leiden sollte, selbst wenn das Gesamtzinsniveau immer noch auf einem historisch niedrigen Niveau verharren sollte. BYND hab ich daher ebenfalls aus Bewertungsgründen in Verbindung mit Gewinnmitnahme per Ende Januar reduziert, Wiedereinstieg ist aber definitiv ein Thema.

Der Zeitpunkt war in diesem Fall nicht schlecht:

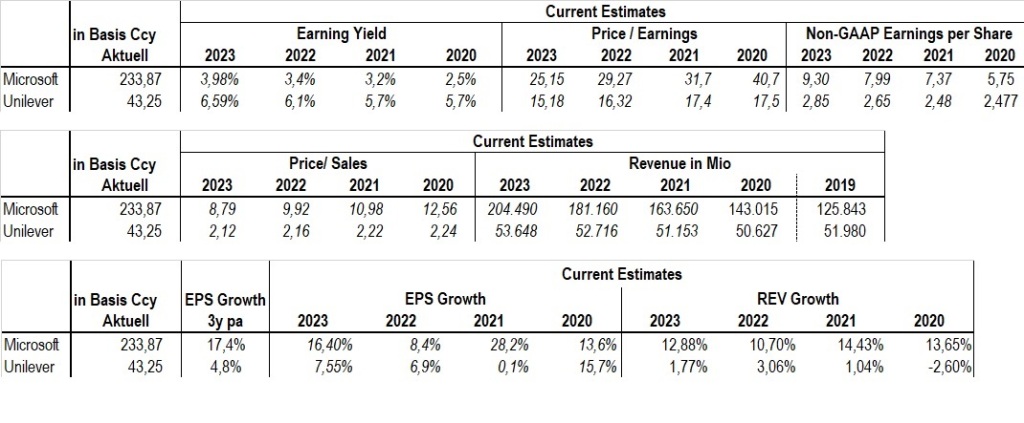

Im Januar und Februar hab ich die bereits bestehenden Position Aareal Bank, Aurelius, AT&T, Barrick Gold, British American Tobacco, Pfizer und Unilever weiter aufgestockt und damit den Value-Bereich im Portfolio weiterausgebaut. Nur zur Veranschaulichung eine Gegenüberstellung der Zahlen von Microsoft und Unilever basierend auf den letzten Quartalszahlen bzw. der daraus resultierenden Konsensschätzungen für Gewinn- (nonGAAP) und Umsatzentwicklung in den nächsten drei Jahren:

Auch wenn Unilever operativ jüngst enttäuscht hat, sollte das Unternehmen über die kommenden Jahre entsprechend seiner Möglichkeiten wachsen, Margen verbessern und weiter den Free-Cash-Flow steigern. Mit einem Free-Cash-Flow Yield mit über 5% und steigenden Dividenden ist dieser Defensive Konsumgüterproduzent, der sich in der Wertschöpfungskette im höher margigen Bereich strategisch positionieren will, durchaus attraktiv bewertet. Die Aktienanalysten von Morningstar sehen das auf diesem Kursniveau derzeit ähnlich.

In den kommenden Wochen versuch ich im Portfolio weiter den Value und Small Cap Bereich auszubauen. Anbei noch eine Veranschaulichung des Portfolio in der Style-Box (Senkrecht nach Marktkapitalisierung und Waagerecht nach Anlagestil):