Für das 3. Quartal haben bis auf Unilever, British American Tobacco und Diageo die im Portfolio gehaltenen Aktien Gewinn und Umsatz gemeldet.

Die Earnings Per Share (EPS) Werte sind in der Regel Non-US GAAP Zahlen. Insgesamt haben 70% die Erwartungen an den Gewinn je Aktie übertroffen, etwa ein Fünftel der Unternehmen hat die EPS-Erwartungen nicht halten können. Auch beim Umsatz haben rund 60% die Unternehmen die Ewartungen geschlagen und knapp 40% diese verfehlt.

Auf Portfolioebene fällt das Gewinn- und Umsatzwachstum zum Vorjahresquartal (Q3 2019) je nach Messzahl unterschiedlich aus. Grundsätzlich ist für Durchschnittswerte von Wachstumszahlen das Geometrische Mittel die sauberste Lösung. Allerdings hab ich die EPS-Wachstumszahlen für Beyond Meat und Aareal Bank weggelassen (zu starker Rückgang), da sonst kein Wert auf Portfolioebene möglich gewesen wäre. Für die Umsatzzahlen gilt das nicht. Der nach Portfolioanteil gewichtete Durchschnitt ist natürlich stark durch die Daten der größten Position Microsoft (EPS: 32%/ REV: 12%) beeinflusst.

Gewinn- & Umsatzwachstum

Die aktuellen Schätzungen für den Gewinn je Aktie (EPS) über die nächsten Jarhre basieren ebenso überwiegend auf Non-GAAP-Werten. Das 2020 EPS-Wachstum ist daher insgesamt nach oben verzehrt, weil das Basisjahr 2019 auf GAAP/ IFRS konformen Daten beruht, die um Einmaleffekte bereingt sind. Rein statistisch gesehen ist das natürlich ziemlich unsauber, die Auswertung soll jedoch nur zur Veranschaulichung dienen. Für die Jahre 2023/2022/2021 ist das Vorgehen jedoch konsistent, zudem darf man nicht vergessen, dass das NUR Konsens-Schätzungen sind, die sich kontinuierlich ändern und angepasst werden.

Interessant ist hier natürlich das kommende Jahr. Für 2021 erwartet der Markt für die im Portfolio enthaltenen Aktien sowohl für den Gewinn als auch für den Umsatz eine deutliches Wachstum, das stärker als in den nachfolgenden Jahren ausfallen sollte, erklärbar durch den „niedrigen“ Wert des Basisjahres 2020. Insofern verwundert es nicht, dass das Wachstum für Gewinn und Umsatz auch für den breiten Markt (S&P 500) ähnlich hoch ausfallen.

Dividenden

Der Payout Ratio für die Jahre 2021 bis 2023 basiert auf den aktuellen Dividenden (US/UK-Werte), den im Frühjahr 2021 erwarteten Dividenden für die deutschen Aktien und auf den aktuell erwarteten Gewinn je Aktie für 2021/ ff Jahren. Mit Blick auf die Dividendentragfähigkeit der im Depot enthaltenen Aktien scheint hier ingesamt weiterer Spielraum für Erhöhungen vorhanden zu sein, wie schon im Vorquartal festgestellt. Für die eher wachstumsorientierten Werte ermöglicht dies das Dividendenwachstum und für die High-Yielder sorgt das dafür, dass die hohen Dividenden gehalten werden können. Auf den ersten Blick sieht das also ganz vielversprechend aus. Nachfolgend eine Darstellung zu den Payout Ratios der im Portfolio gehaltenen Aktien. Auch wenn ich persönlich den Operativen- und Free-Cash- Flow bevorzuge, gibt auch der Payout Ratio, basierend auf dem Gewinn, einen ganz guten Eindruck.

Auch die Daten auf Portfolioebene zeigen insgesamt einen gesunden Status hinsichtlich der Dividendentragfähigkeit des Gesamtdepots. Grundvoraussetzung: Die Erwartungen erfüllen sich so ungefähr.

Bewertung: Einzelaktien und Portfolio

Die Einzelaktien für sich sind mehrheitlich im „Value-„Bereich angesiedelt, wie man auch bspw. schön am Medianwert auf Portfolioebene erkennen kann. Sehr ambitioniert bewertete Aktien im Portfolio sind Zweifelsohne Twitter und Beyond Meat, die nach meiner persönlichen Einschätzung aber in den kommenden Jahren doch enormes Potential bieten, wie schon andernorts beschrieben. Allein die KGVs der beiden Aktien sollten den (arithmetischen) Durchschnitt nachoben verzerren. Aber auch mit Blick auf den nach Portfolioanteil gewichteten Durchschnitt der P/Es und P/S machen sich die beiden Aktien zuzüglich der hochgewichteten Werte Microsoft, McDonalds oder auch schon Diageo für 2021 bemerkbar.

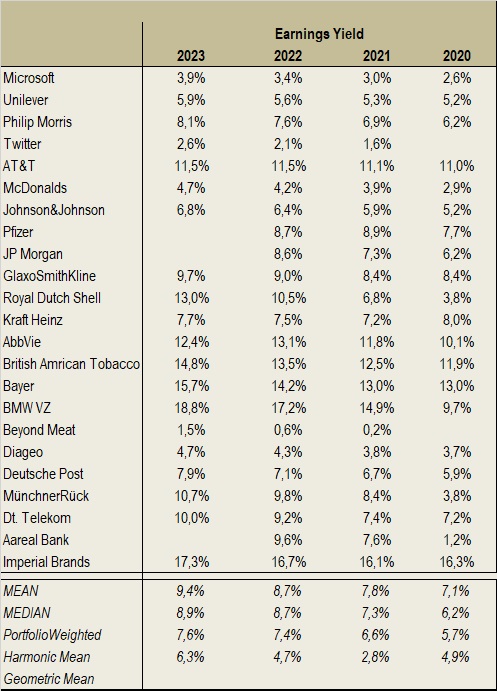

Nur zum Vergleich: Der Markt erwartet für den S&P 500 ein 2021 EPS von derzeit USD 170. Bei dem Kursniveau von 3703 vom 24.12.2020 entspricht das einem erwartetem P/E von 21,78. Rein historische betrachtet sind die Bewertung sowohl für das Portfolio als auch für den breiten Markt ambitioniert, wie bereits hier ausgeführt. Berufsoptimisten verweisen an dieser Stelle immer auf das Zinsniveau am Anleihemarkt, dessen gegenwärtige Rendite noch deutlich geringer ausfällt als auf dem Aktienmarkt. Dieser Vergleich ist aus meiner Sicht nur begrenzt zulässig, da der Coupon einer Anleihe in der Regel keiner Schwankung unterliegt, Gewinne von Unternehmen aber schon. Dennoch zum Vergleich mit dem Anleihemarkt auch der Earnings Yield auf Einzeltitel- und Portfolioebene für die kommenden Jahre.

Überblick nach Laufzeiten des US-Staatsanleihenmarkts:

Insgesamt haben die Unternehmen – wie auch schon im Q3 -Starter ausgeführt – operativ nicht enttäuscht, auch wenn bei einigen Einzelwerten natürlich noch viel aufzuarbeiten ist. Aus der Portfolio-Persepektive macht sich das bei dem ein oder anderem Wert auch ganz klar in den Ergbinissen und Bewertung bemerkbar. Zwar sind die Sell-Side-Analysten für die im Portfolio enthaltenen Werte optimistisch gestimmt, aber diese Erwartungen basieren auf bestimmten Annahmen, die morgen schon Makulatur sein können. Der Markt ist bei Werten wie AT&T, Bayer oder AbbVie nicht ganz so optimistisch gestimmt, sonst wären sie an Hand von P/E oder P/S nicht so niederig bewertet. Es könnte aber auch sein, dass der Markt hier einseitig pessimistisch gestimmt ist. Auch bei den offensichtlich hoch bewerteten Aktien wie Beyond Meat, Twitter aber auch Microsoft, ist viel Hoffnung im Spiel. Werden die auf Unternehmensebene nicht erfüllt, kann auch mal eine Multiple-Compression stattfinden, wie Micrososft schon mal in dem Jahrzehnt von 2000 bis 2010 erfahren hat. Das Portfolio bedarf mit dieser Kombination auf Unternehmensebene also regelmäßiger Pflege. Weniger greifbar aber eventuell entscheidender – Performance-technisch – sind allerdings die Stolpersteine auf der Makro-Seite. Seit der Great Financial Crises (GFC) engagieren sich Zentralbanken und Politik mit zunehmender Intensität am Finanzmarkt. Die Regulierungsversuche und Eingriffe zum Wohl der Allgemeinheit oder um bestimmte evtl. auch legitime politische/wirtschaftlich Ziele zu verfolgen, scheinen aber eher eine Symptombehandlung als ein Ursachenbehebung zu sein, aber ursächlich für den „Nebeneffekt“, dass das künstlich erzeugte Negativ-/Nullzinsumfeld scheinbar die (Finanzmarkt-) Bewertungsmaßstäbe „neuordnet“. Die Einen erwarten, dass mittel- bis langfristig sich ein höheres Zinsniveau als heute durchsetzen sollte, was besonders für die Wachstumswerte einen Paraigmenwechsel hinsichtlich ihrer Bewertung bedeuten würde. Wiederum Andere erwarten eher aus der Not heraus, dass bei der Bewertung am Aktienmarkt das Ende der Fahnenstange noch nicht erreicht ist, da bedeutende Marktteilnehmer noch immer am Aktienmarkt unterinvestiert seien. Kämen diese hinzu, dann dürfte es deutlich mehr Spielraum für die Multiple-Expansion geben. Inwiefern sich was durchsetzt, lässt sich schwer abeschätzen, evtl. sind auch beide Szenarien nur nacheinander und in abgeschächter Form möglich. Aus eigener Erfahrung weiß ich, dass Institutionelle Investoren schon vor drei, vier Jahre deutlich unter Druck standen ihren Verpflichtungen nachzukommen. So wie damals das Geld in die Immobilienmärkte (illiquide!) drängt, dann in den alternativen Bereich (illequide!), so wird es auch in den Aktienmarkt gehen. Davon würde auch Value-Aktien profitiern, nicht am stärksten und auch vermutlich erst wenn „die Flut alle Boote hebt“ aber am Ende eben doch. Auf der anderen Seite kann ich mir aber auch vorstellen, dass das aktuelle Zinsniveau zu niederig ist. Allerdings würden 3,5% Zins für 30-Jährige US-Staatsanleihen von heute mehr als eine Verdoppelung des Zinsniveaus bedeuten, historisch gesehen, wäre man auf diesem Niveau aber immer noch im Niedrigzinsumfeld. Auch in so einem Umfeld könnten Value-Aktien gewinnen und zwar nicht nur im Vergleich, sondern auch absolut.